L’assurance collective peut coûter aussi peu que moins de 50 $ par année et jusqu’à des centaines par mois, selon vos types de protection et vos rabais de groupe. Mais choisir la mauvaise police peut vous coûter beaucoup plus à long terme.

La bonne police d’assurance peut aider à soulager l’anxiété dans votre vie quotidienne. Cependant, avec le coût élevé de l’assurance, il peut être difficile de choisir un plan avec une protection complète mais abordable. Et si vous essayez de choisir des avantages d’assurance collective pour votre entreprise, vous faites probablement face à une lutte similaire.

Fondée en 1980, Westland Insurance a vu ses coûts d’assurance augmenter au fil des décennies. Nous avons créé Westland MyGroup pour offrir des primes réduits sur l’assurance résidentielle et auto à des organisations partout au Canada. Nos assurances collectives coûtent 0 $ à nos membres.

Avant de vous engager dans un plan, vous voudrez connaître la réponse à une question importante : combien coûte l’assurance collective?

Voici ce que nous aborderons dans cet article:

- Quelle est la différence entre l’assurance collective et l’assurance individuelle?#Quelle-est-la-différence-entre-l’assurance-collective-et-l’assurance-individuelle

- Assurance collective

- Assurance individuelle

- Combien coûte chaque type d’assurance?

- Coûts d’assurance collective pour les employeurs

- Coût des primes pour les membres

- Estimation des primes d’assurance pour différents types de plans

- Quels facteurs influent sur le coût de l’assurance?

- Ce qu’il faut rechercher au moment de choisir une assurance collective

- Franchises moyennes au Canada

- Quels types d’assurance collective offre Westland MyGroup?

- Qui paie la prime sur une police collective?

- Choisir la police qui vous convient

Quelle est la différence entre l’assurance collective et l’assurance individuelle?

Si vous cherchez à souscrire une assurance, vous ne savez peut-être pas si vous voulez souscrire cette assurance auprès de votre employeur (assurance collective) ou trouver un plan par vous-même (assurance individuelle). Voici ce que vous devez savoir sur les différences de coût d’assurance pour les deux options.

Assurance collective

Avec un plan collectif, un employeur offre à ses employés une sélection de protection, le plus souvent une assurance maladie. L’employeur paiera une partie ou la totalité de la prime mensuelle de protection maladie de ses employés et pourrait également être en mesure de répondre directement aux questions sur les plans. Si un employé en paie une partie, ce montant sera déduit de son salaire.

La meilleure partie est que l’assurance collective ne se limite pas à l’assurance maladie. Les employeurs peuvent également offrir une assurance résidentielle et auto collective pour rendre leur régime de rémunération et d’avantages sociaux encore plus percutant.

Par exemple, Westland MyGroup offre une assurance résidentielle, automobile, animal de compagnie et voyage optionnelle pour les employés en tant qu’avantage à valeur ajoutée sans frais supplémentaires pour l’organisation.

Commencez par configurer votre organisation avec un plan d’assurance collective sans risque. Consultez la protection pour les particuliers et les entreprises.

Assurance individuelle

Avec l’assurance individuelle, vous pouvez avoir un choix plus large de plans à choisir (tous les plans qui existent), mais vous finissez presque toujours par payer plus.

Si vous choisissez cette option, vous devrez passer beaucoup de temps à magasiner pour trouver le bon plan de protection familiale. Vous souscrirez ensuite l’assurance directement auprès de la compagnie d’assurance.

Étant donné que les employeurs ne sont pas impliqués dans les plans individuels, vous devrez naviguer les questions et les réclamations par vous-même, sans l’influence d’un groupe plus large.

Combien coûte chaque type d’assurance?

Les assurances collectives sont généralement moins chères que les assurances individuelles, grâce au pouvoir d’achat collectif. Mais l’assurance collective a des coûts différents pour les employeurs et les employés.

Voici un bref aperçu:

Coûts d’assurance collective pour les employeurs

Étant donné qu’il existe de nombreux types d’assurance collective, il peut être difficile d’estimer combien cela coûte aux employeurs.

La plupart des entreprises paient entre 15% et 30% de leur masse salariale pour l’assurance des employés couverts. Par employé, la plupart des entreprises dépensent 8 330 $ par année par employé pour offrir des avantages sociaux.

Puisque l’assurance individuelle est achetée en dehors du travail, les employeurs ne paient rien pour les plans individuels.

Avec Westland MyGroup, les employeurs engagent 0 $ en frais de démarrage, de promotion ou permanents, ce qui en fait un avantage sans risque pour votre organisation. Demandez une soumission pour commencer.

Coût des primes pour les membres

Avec l’assurance collective, les employés et les employeurs partagent généralement le coût des primes. La plupart des employeurs couvriront entre 80 % et 100 % du coût, ce qui peut varier selon que vous choisissez une protection individuelle ou familiale.

Selon les moyennes du tableau ci-dessous, les employés peuvent verser jusqu’à 1600 $ par année en primes d’assurance, tandis que les familles peuvent payer jusqu’à 4000 $. Cependant, le coût des cotisations des employés est souvent inférieur parce que de nombreux employeurs couvrent plus de 80%.

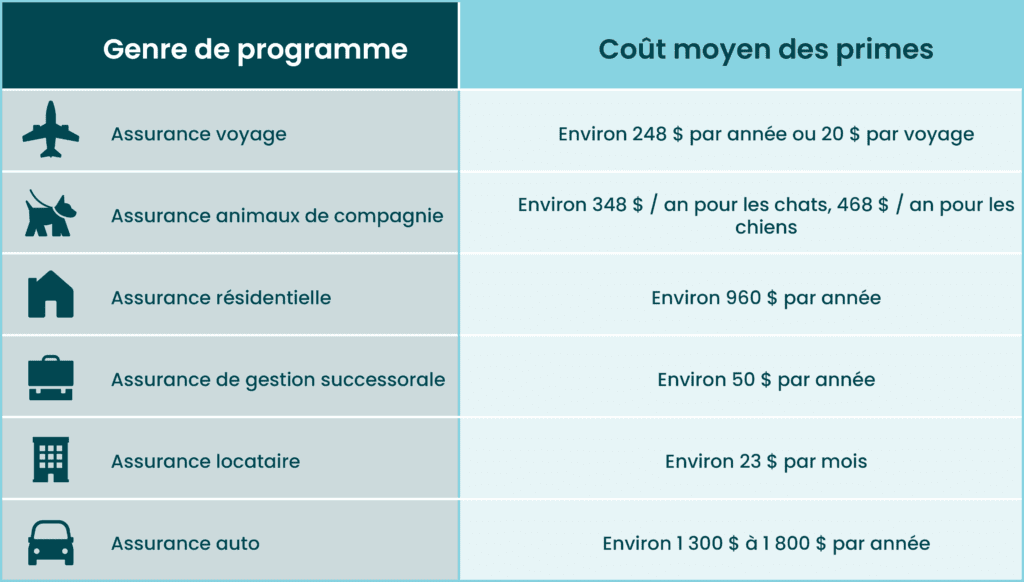

D’autres types d’assurance complémentaire ont tendance à être beaucoup moins coûteux. Voici un guide général concernant la prime moyenne versée par l’employé:

Primes d’assurance estimées pour différents types de plans

N’oubliez pas qu’il ne s’agit que d’estimations de primes et que celles-ci peuvent varier en fonction de votre situation. Par exemple, si vous êtes un conducteur à risque élevé ou que vous souscrivez une assurance auto complète, votre prime sera probablement plus élevée que celle indiquée. De même, si vous partez pour un voyage luxueux et coûteux, l’assurance voyage vous coûtera un peu plus cher.

Ces coûts moyens peuvent être réduits jusqu’à 15 % lorsque vous choisissez l’assurance collective plutôt que l’assurance individuelle. Mais d’autres facteurs peuvent influer sur vos coûts de base de protection d’assurance:

Quels facteurs influent sur le coût de l’assurance?

Le coût de l’assurance peut varier considérablement. Mais de façon générale, les plans d’assurance collective coûtent moins cher que les plans individuels, grâce à un processus appelé « mise en commun des risques ». Dans la mise en commun des risques, le risque assumé par la compagnie d’assurance est réparti sur un grand groupe, de sorte que la compagnie d’assurance assume moins de responsabilité qu’elle ne le ferait avec une assurance individuelle. Par conséquent, les primes seront moins élevées. Parfois, des groupes plus importants d’employés assurés entraîneront une réduction supplémentaire de vos primes.

Les plans d’assurance individuels peuvent varier considérablement en termes de coût. Grâce à plusieurs variables, les primes d’assurance peuvent varier considérablement d’un membre à l’autre, même pour les mêmes plans ou des plans similaires. Voici quelques-uns des principaux facteurs qui peuvent influencer le coût de votre plan individuel :

- Vos revenus

- La taille de votre employeur

- Le type de collectivité dans laquelle vous vivez

- Le type de plan que vous avez

- Votre âge

- Les franchises de votre plan sélectionné

- Si vous consommez du tabac

Essentiellement, ces facteurs se résument à deux choses : le niveau de risque que le fournisseur d’assurance pense que vous présentez et le type de plan que vous choisissez (ou votre employeur offre).

Ce qu’il faut rechercher au moment de choisir l’assurance collective

Le choix des polices d’assurance peut être difficile pour les employeurs et les employés, car il y a souvent un nombre vertigineux de variables à considérer. Voici quelques éléments clés à rechercher.

Type de plan collective

La première étape pour obtenir une protection d’assurance collective consiste à déterminer les types d’assurance dont vous avez besoin et le niveau de protection avec lequel vous êtes à l’aise.

Voici les types d’assurance collective les plus courants et la protection à laquelle vous pouvez vous attendre:

- Santé: Il s’agit habituellement d’avantages sociaux en milieu de travail qui offrent une protection pour les choses que les plans de santé provinciaux peuvent ne pas couvrir, y compris les médicaments d’ordonnance, la vision, les soins dentaires et les services paramédicaux.

- Résidentielle: Couvre habituellement les dommages causés par le vent, le vol et l’incendie; certaines polices couvrent plus de types de dommages (propriétaires seulement)

- Locataire: Couvre vos effets personnels s’ils sont volés ou endommagés et couvre les frais médicaux si quelqu’un est blessé à votre domicile (locataires seulement)

- Auto: Toutes les polices d’assurance automobile au Canada doivent couvrir la responsabilité civile, l’assurance automobile non assurée et les indemnités d’accident, mais vous pouvez également obtenir une assurance collision et une assurance complète*

- Animal de compagnie: Couvre habituellement les frais médicaux si votre animal est malade ou blessé.

- Voyage: Couvre généralement les bagages perdus, les maladies et les blessures, ainsi que les voyages annulés.

Comme vous l’avez probablement deviné, le type de chaque plan que vous obtenez a également un impact majeur sur les coûts. Les polices d’assurance plus complètes, comme toutes les protections de risques pour les voitures (couvre tous les types de dommages), sont plus chères que les polices avec moins de protection.

Déductible

La franchise est ce que vous payez de votre poche avant de partager les coûts avec votre plan, donc choisir une assurance collective avec une franchise relativement faible peut limiter le montant que vous devez payer.

Lorsque vous avez une franchise faible, vous paierez probablement moins de votre poche si vous présentez une demande de règlement. Cependant, à cause de cela, les polices à faible franchise ont généralement des primes mensuelles plus élevées. Avec une police à franchise élevée, vous payez plus en cas de réclamation, de sorte que vos primes seront moins élevées.

Choisir entre des plans à franchise élevée et des plans à franchise faible peut sembler un pari. Après tout, si vous ne présentez jamais une réclamation, vous pourriez ne pas avoir l’impression que les primes mensuelles élevées en valent la peine. Mais, si vous vous retrouvez à devoir utiliser votre assurance et que vous avez une franchise très faible, vous pourriez découvrir que les coûts directs sont inabordables.

Franchises moyennes au Canada

Pour l’assurance auto, la plupart des conducteurs au Canada ont une franchise d’environ 500 $, bien que les franchises varient généralement entre 300 $ et 1000 $. L’assurance pour animaux aura généralement une franchise d’environ 300 $.

L’assurance résidentielle a généralement une franchise plus élevée – 1 000 $ est environ la moyenne, mais la plupart des polices ont une franchise entre 500 $ et 2 000 $. L’assurance locataire est un peu plus basse, avec des franchises allant généralement de 500 $ à 1 000 $. Les franchises d’assurance voyage varient énormément, car vous pouvez trouver des polices sans franchise jusqu’à celles dont la franchise est de 1000 $ ou plus.

Qu’est-ce que cela signifie pour vous?

Disons que vous avez eu un accident et que votre voiture a besoin de 3000 $ en réparation. Si votre police a une franchise de 500 $, vous payez 500 $ et la compagnie d’assurance paie 2500 $ pour les réparations automobiles.

D’autre part, si vous avez une franchise de 1500 $, vous devrez couvrir 1500 $ des coûts de réparation. La compagnie d’assurance couvrirait les 1500 $ restants.

Avant de décider de la franchise qui vous convient, réviser attentivement votre tolérance au risque et votre probabilité de présenter une réclamation. Vous seul pouvez décider du niveau de risque avec lequel vous êtes à l’aise. La bonne nouvelle est qu’avec les économies que vous obtenez avec une police collective, vous pouvez obtenir une police de qualité pour moins cher!

Ce que le plan couvre

Il est important de lire le texte des petits caractères au moment de choisir un plan d’assurance collective. Les plans du même type ne sont pas égaux. Par exemple, certaines polices d’assurance auto ne couvrent que la responsabilité civile, et elles ne couvriront pas les dommages causés à votre voiture. De nombreuses polices d’assurance résidentielle couvrent les dommages causés par le vent, mais pas les dommages causés par les tremblements de terre.

Donc, avant de vous engager à un plan, assurez-vous de lire tous les documents, en particulier les petits caractères. Vérifiez bien que votre plan contient tout ce dont vous avez besoin avant d’acheter!

Pour avoir une idée des types de plans que nous offrons, consultez les avantages de MyGroup pour les groupes. Lorsque vous travaillez avec Westland Mygroup, vous n’avez pas besoin d’être un expert en assurance pour vous assurer d’obtenir la meilleure protection pour vos besoins. Si vous avez des questions, l’un de nos courtiers compétents peut travailler avec vous pour vous aider à trouver le plan parfait qui couvre tout ce dont vous avez besoin.

Quels types d’assurance collective offre Westland MyGroup?

Parce que les plans de groupe sont presque toujours moins chers que les plans individuels, Westland MyGroup offre une assurance résidentielle de groupe, une assurance automobile de groupe et d’autres types d’assurance complémentaire à un rabais important.

Puisque nous avons accès à plusieurs marchés, nous pouvons magasiner pour les meilleures offres pour vous. En conséquence, nos plans supplémentaires sont 15% moins chers en moyenne que les primes réguliers.

Nous offrons une gamme de produits d’assurance collective, notamment:

- Assurance auto

- Assurance résidentielle

- Assurance voyage

- Assurance pour animaux de compagnie

Pour les bureaux, les cliniques et les autres établissements de vente au détail, nous offrons des programmes d’assurance commerciale, notamment :

- Responsabilité professionnelle

- Protection des biens de l’entreprise

- Responsabilité générale commerciale

- Et plus encore, avec des plans personnalisés disponibles selon votre secteur d’activité

Si vous êtes un employé, vous bénéficierez de primes plus abordables grâce à nos rabais de groupe. Si vous êtes un employeur, vous économiserez de l’argent tout en offrant des avantages exceptionnels pour attirer de nouveaux employés.

Avec ce type d’épargne, les employés sont plus susceptibles de vouloir rester dans votre entreprise.

Qui paie les primes sur une police collective?

Avec de nombreuses polices collectives, l’employeur et l’employé paient tous deux la prime mensuelle. Cependant, l’employeur paie la majorité des cotisations dans presque tous les cas. C’est une autre raison pour laquelle opter pour une stratégie de groupe peut être judicieux si votre objectif principal est d’économiser de l’argent.

Avec des avantages optionnels, comme ceux fournis par Westland Mygroup, les membres profitent de la mise en commun des risques et du pouvoir d’achat de groupe pour obtenir des rabais importants sur les coûts d’assurance. Parce que les employeurs engagent 0 $ en frais de démarrage, de promotion ou permanents, c’est une décision gagnant-gagnant.

Choisissez la police qui vous convient

Que vous soyez un employeur intéressé à offrir un programme d’assurance collective ou une personne qui essaie de choisir le meilleur plan pour vous et votre famille, Westland MyGroup peut vous aider.

Chez Westland MyGroup, nous offrons une protection d’un océan à l’autre sans augmentation des primes. Nous avons plus de 40 ans d’expérience pour aider les gens à trouver les bons plans de groupe et individuels. Contactez-nous dès aujourd’hui pour obtenir une soumission ou demander des informations supplémentaires.

*Les forfaits auto collectives ne sont pas offerts en Colombie-Britannique, en Saskatchewan ou au Manitoba.